Mark Greenberg, destaca que el menor volumen envíos de fruta chilena y peruana ha permitido descongestionar el mercado

Mark Greenberg, CEO y Presidente de Capespan Norteamérica, indica en su reporte de mercado del 18 de enero que el mercado de uva de mesa importada en Estados Unidos está mostrando una solidez, durante el mes de enero, que no se había observado en varias temporadas. La respuesta de ello, no es ningún misterio: Primero, California ya no es un factor en la Costa Este de EEUU (USEC, su sigla en inglés). En segundo lugar, Perú desvió una gran parte de sus primeras uvas a los mercados fuera de América del Norte, lo que impidió cualquier acumulación excesiva de inventarios en la USEC en diciembre, tal vez a expensas del mercado europeo de la uva. Estos factores, sumados con las pequeñas llegadas de uvas tempranas de Chile, han dejado a la USEC, con un suministro que, por ahora, se está quedando atrás de la demanda a nivel del retail.

Mark Greenberg, CEO y Presidente de Capespan Norteamérica, indica en su reporte de mercado del 18 de enero que el mercado de uva de mesa importada en Estados Unidos está mostrando una solidez, durante el mes de enero, que no se había observado en varias temporadas. La respuesta de ello, no es ningún misterio: Primero, California ya no es un factor en la Costa Este de EEUU (USEC, su sigla en inglés). En segundo lugar, Perú desvió una gran parte de sus primeras uvas a los mercados fuera de América del Norte, lo que impidió cualquier acumulación excesiva de inventarios en la USEC en diciembre, tal vez a expensas del mercado europeo de la uva. Estos factores, sumados con las pequeñas llegadas de uvas tempranas de Chile, han dejado a la USEC, con un suministro que, por ahora, se está quedando atrás de la demanda a nivel del retail.

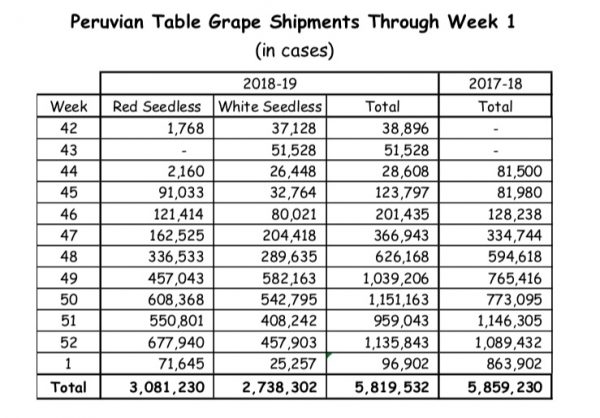

El profesional destaca que durante la semana 1 de 2019, Perú cargó 3,1 millones de cajas de uvas rojas sin semillas, y 2,8 millones de cajas de uvas blancas sin semillas a la USEC, lo que elevó el total de las uvas de mesa sin semillas a la USEC a 5,82 millones de cajas, un volumen que representa un ligero descenso respecto a la temporada pasada. La cosecha sin semillas del norte del Perú terminó, pero la cosecha de Ica, que había experimentado retrasos, está en plena producción.

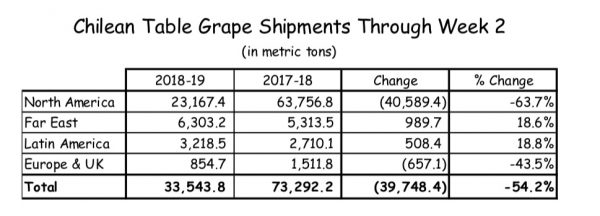

Los envíos de uva de mesa chilena hasta la semana 2 han bajado un 54% respecto a la temporada pasada. La decisión de los productores de desviar las Flames de pequeño tamaño a los mercados de América Latina, y a proceso para pasas, ha tenido un impacto sustancial en el volumen total de las exportaciones de uva y sus destinos. Esta sabía y colectiva decisión para evitar, en general, el mercado estadounidense temprano dio como resultado que los envíos a América del Norte se redujeran en casi un 64% en relación al mismo periodo de la temporada pasada.

La cosecha en el norte de Chile continúa. Las variedades sin semillas rojas se están limpiando con variedades premium tardías, como Timco y Allison en plena producción en Vallenar y Copiapó.

La cosecha en la V Región (Aconcagua) comenzará lentamente esta semana, y con la más temprana variedad blanca. Se espera que la cosecha de Thompson Seedless comience en serio los primeros días de febrero.

La Región Metropolitana y la VI Región (Rancagua) están viendovisualizando un retraso en la cosecha de uva de mesa. Los días extremadamente cálidos que se experimentaron a principios de enero fueron reemplazados por mañanas frías y noches frías. Esto debería ayudar al color y el azúcar de la fruta, así como asegurar una buena condición y calidad de llegada.

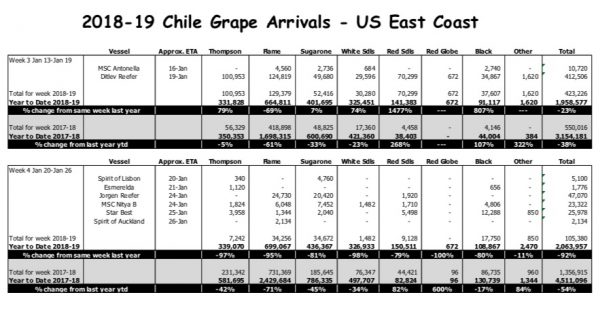

El resultado de las ligeras cargas tempranas de uvas, y el desvío de fruta a mercados más acogedores, es que se espera que las llegadas de uva de mesa chilenas hasta la semana 4 sean la mitad del tonelaje que durante la semana 4 de 0la temporada pasada. Solo 700.000 cajas de Flames llegarán hasta la semana 4, como era de esperar, una fracción del volumen que llegó, durante el mismo período la temporada pasada.

Como las uvas de California ya no son una opción, los minoristas de la USEC dependen de fuentes peruanas y chilenas. Pero la USEC sigue estando, relativamente escasa de uvas. Los inventarios de uva blanca sin semilla han sido ajustados, durante las últimas dos semanas, y la oferta sigue estando por detrás de la demanda. Las uvas rojas sin semillas son un poco más abundantes, pero sigue habiendo cierta presión al alza sobre los precios a medida que aumenta la demanda.

Durante la semana 3, las uvas blancas sin semilla, independientemente de su origen, se han vendido en un rango de US $ 26 – 28 para Large (700) y US $ 28 – 30 para X-Large (900). Hay precios más altos por ahí, pero un buen volumen de las ventas de la semana 3 se destinará a los programas y a los compromisos previos, por lo que hay poca fruta para el mercado spot o las ventas transaccionales.

Las uvas rojas sin semillas se venden por debajo del nivel blanco sin semillas de US $ 24 a 26 (en su mayoría, US $ 24) para Large (700) y de US $ 26 a 28 (en su mayoría US $ 26) para X-Large. Como en el caso de las semillas blancas, gran parte de la fruta se destinará a programas y ventas pre-comprometidas.

Las Red Globe peruanas, en el marco de un mercado generalmente sin semillas, se venden a US $ 22-24, dependiendo del tamaño.

Las condiciones de mercado de la semana 2 son mejores de lo que la mayoría hubiera predicho. De hecho, dadas las condiciones de suministro existentes, uno esperaría un nivel de precios de USEC aún más alto. Sin embargo, lo importante es lo que seguirá y lo que augurará para el futuro. Los volúmenes ciertamente aumentarán a medida que la fruta de Aconcagua, Metropolitana y Rancagua comienza a llegar junto con la última parte de la cosecha de Ica. Pero, por ahora, los inventarios están relativamente limpios, y la fruta que se suministra a los clientes es fresca. Eso, combinado con un precio minorista razonable, ha dado lugar a un buen movimiento en el comercio minorista. Esto construirá una buena base para el mercado cuando volúmenes más importantes lleguen a la USEC desde mediados de febrero en adelante.

Cítricos

Cítricos

Naranjas Navel

Respeto al mercado de los cítricos en Estados Unidos, el ejecutivo de Capespan indica que con la lluvia intermitente esta semana, los productores de California no han podido cosechar a la velocidad que les gustaría, y a una velocidad que podría superar el gran volumen que permanece en los árboles. Pero los buenos volúmenes se habían recolectado antes de la lluvia, por lo cual no habría escasez de productos en el mercado, dependiendo del tamaño. Se espera que la lluvia aumente a fines de la semana 3, por lo que los productores podrán volver a sus campos la próxima semana para recoger.

Queda mucha fruta en los árboles. Además del volumen, los productores están preocupados por la alta incidencia de hinchazón en la fruta, la mayoría de los cuales se está calificado.

Mientras que las ventas nacionales se están recuperando, las ventas de exportación aún no han ganado el impulso y los productores están preocupados de que la fruta pueda tener algunas dificultades para cumplir el nivel de un alto brix. Además, si el clima cálido llega temprano, a algunos productores les preocupa que esta larga cosecha pueda generar una temporada más corta. Pero todavía hay mucho tiempo para recoger, empacar y vender.

Hoy, las Navel de categoría Fancy se venden a US $ 18 – 20 para los tamaños 48 y 56, a US $ 16 – 18 para los calibres 72, a US $ 12 – 14 para los 88s , y US $8 – 10 (en su mayoría por US $ 10) para el calibre 113.

Mandarinas

Mandarinas

A todos los efectos, la cosecha de clementinas de California está terminada, y lo que queda en los árboles se dejará atrás. Los minoristas en general se habían sentido decepcionados con la calidad y el sabor de las clementinas y están dando la bienvenida al inicio de las mandarinas. Muchos productores están haciendo la transición a Tangos y Paige, que ofrecen un producto mucho mejor con un excelente perfil de sabor y una mejor textura y atractivo visual.

Esta semana (al 18 de enero), las mandarinas de 10 x 3 libras se venden a US $ 25 – 26 con precios más altos para productos de marca.

Fuente: SimFRUIT